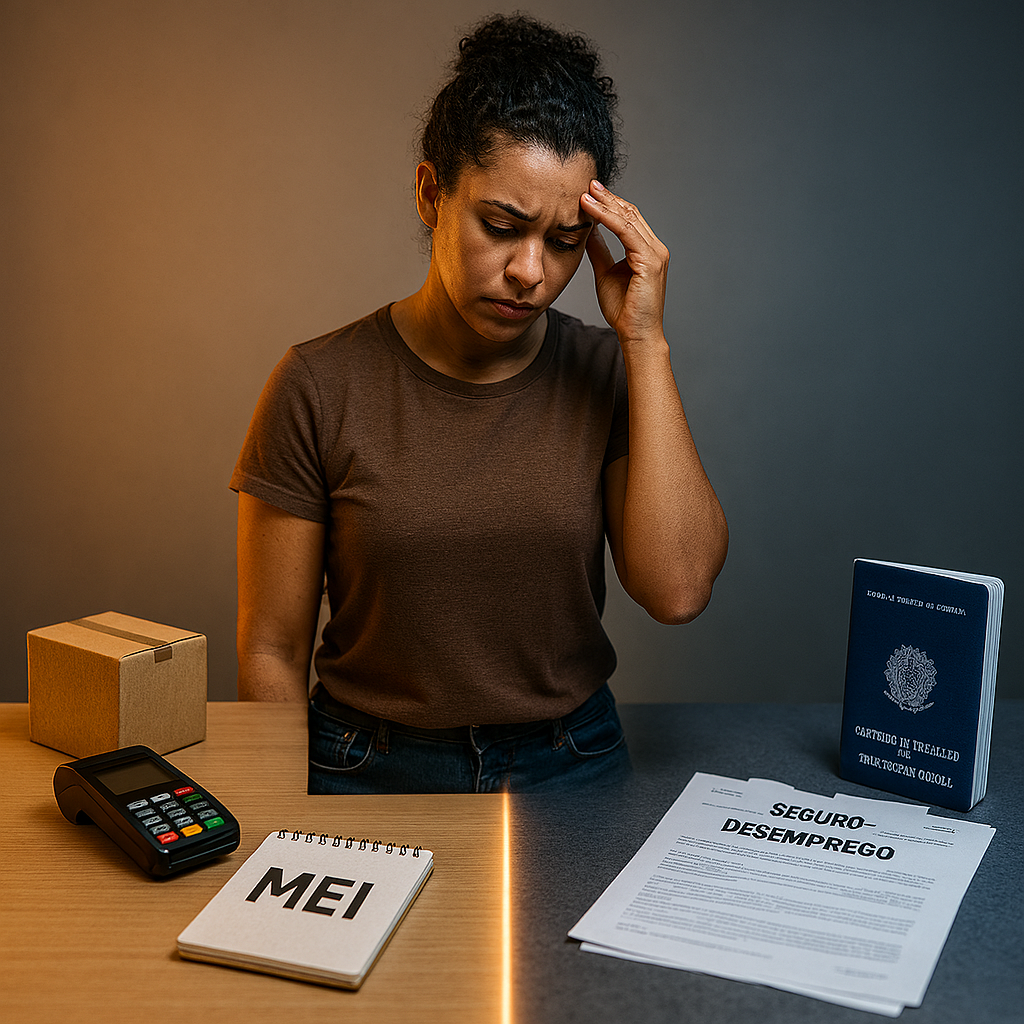

O dilema do trabalhador híbrido surge quando profissionais que possuem um CNPJ ativo enfrentam dificuldades para acessar o Seguro-Desemprego. A automatização dos sistemas da Receita Federal e do Ministério do Trabalho interpreta a existência de um CNPJ como indicativo de renda, bloqueando o benefício mesmo em casos de inatividade.

Renda Presumida: O governo considera um CNPJ ativo como comprovação de renda própria, ainda que não haja faturamento. Essa interpretação já resultou na negativa do seguro-desemprego para mais de 200 mil brasileiros.

Baixa do CNPJ: É mito acreditar que é obrigatório encerrar o CNPJ para receber o benefício. Mantê-lo ativo pode ser possível, desde que se comprove a ausência de renda.

Justificativa Legal: A Lei Complementar 155/2016 e decisões judiciais confirmam que ser sócio de uma empresa inativa não impede o recebimento do seguro-desemprego. O que importa é a realidade financeira do trabalhador.

Histórico de Inatividade: Recomenda-se apresentar pelo menos 90 dias de inatividade da empresa antes de solicitar o benefício.

Recurso Administrativo: Caso haja negativa, é possível recorrer administrativamente, utilizando os artigos da lei que respaldam o trabalhador.

Cadastro na Plataforma Gov.br: Para acompanhar o recurso, é necessário ter conta nível Prata ou Ouro no Portal Gov.br.

Em resumo, o trabalhador híbrido precisa gerenciar com transparência sua situação de CNPJ e reunir documentação adequada para garantir o direito ao Seguro-Desemprego, mesmo diante das barreiras impostas pelo sistema.

CONTATOS DA FP CONTADORES CONTABILIDADE

Telefone – (21) 2481-8066

Telefone – (21) 3013-2920

WhatsApp – (21) 98839-7289

E-mail – Fabio@fpcontadoresrj.com.br

E-mail Comercial – Comercial@fpcontadoresrj.com.br

Monocard: https://monocard.me/fabiovieira