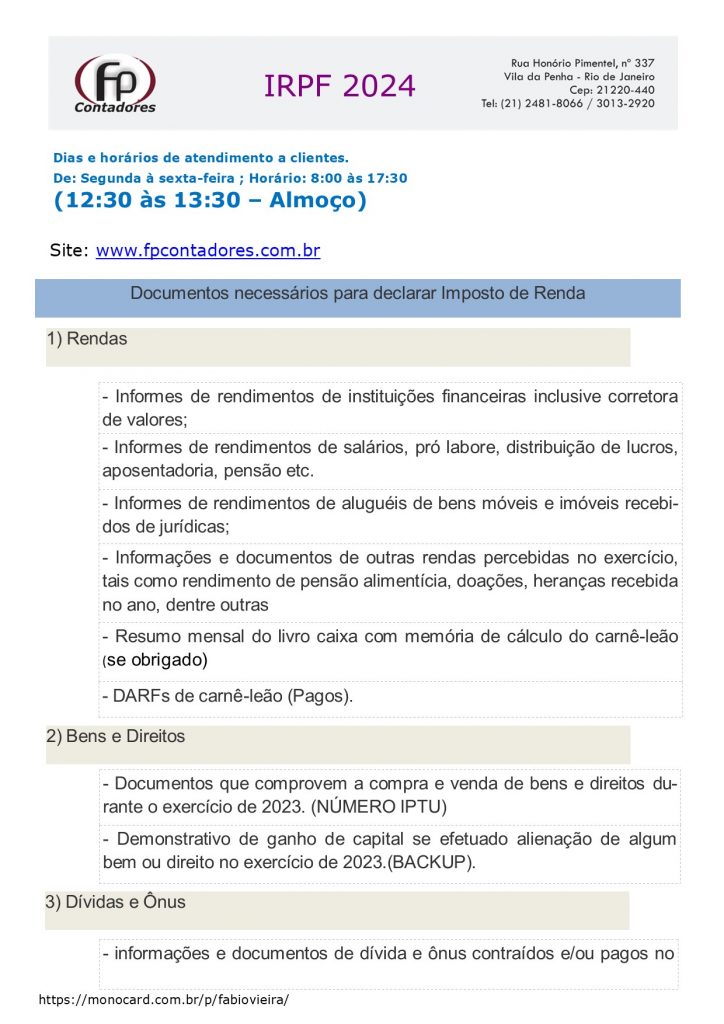

Então, já está na hora de começar a separar os documentos para o Imposto de Renda de 2024. O tempo passa rápido e você não quer pagar multa, não é mesmo?

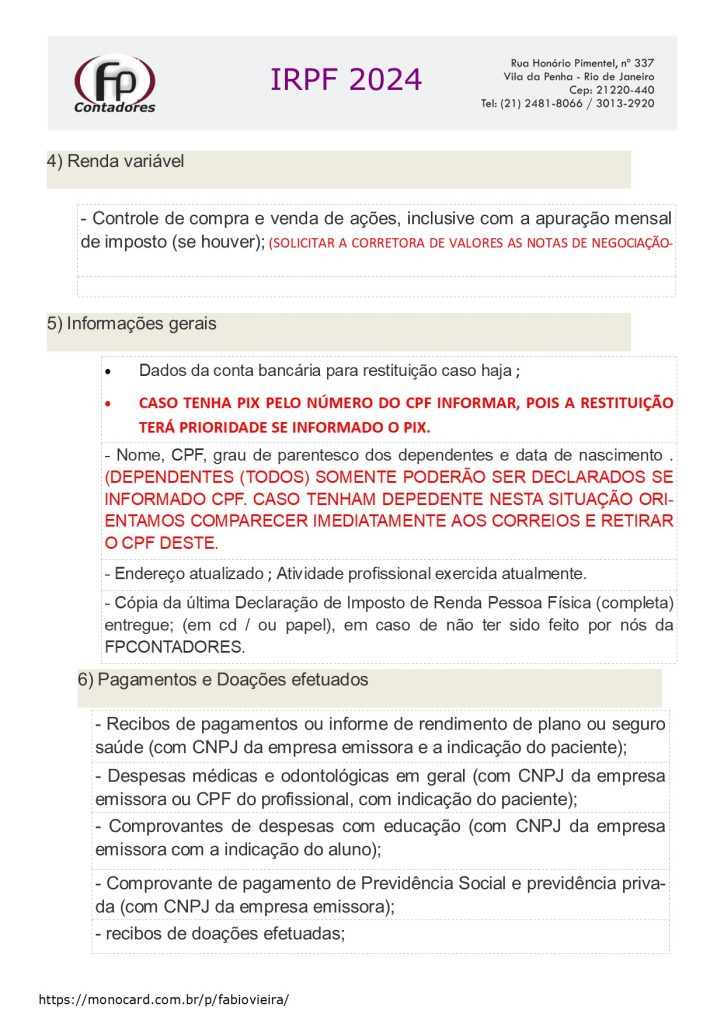

Aproveitem para solicitar os recibos ou notas fiscais dos médicos e clínicas pagas, seu e de seus dependentes no ano de 2023, não deixa para última hora pois poderá ter surpresas e até mesmo não conseguir, não se esqueçam do detalhe de que caso o recibo médico seja de seu dependente esta informação deverá vir descrita no recibo.

Vendeu um imóvel?, quotas de empresa?, um veículo? separar a escritura RGI da venda, contrato social com a venda das quotas e o recibo de venda do veículo vendido com os dados do adquirente, além da informação de como o valor foi recebido, a vista ou a prazo, com as respectivas datas e valores.

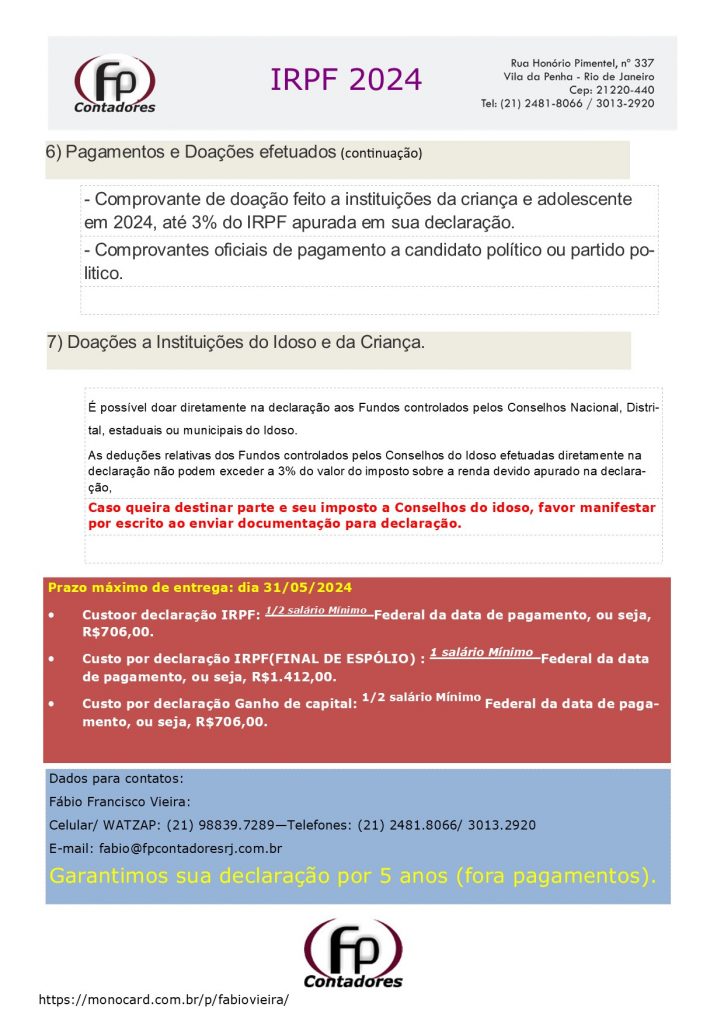

Apurou Ganho de capital em uma das situações acima, enviar BACKUP da declaração feita para apuração do imposto.

Este ano IRPF 2024, não mais será dedutível a contribuição previdenciária do empregado doméstico, desta forma não há porque separar e enviar estas informações para seu contador.

Separe as documentações das contas correntes e aplicações financeiras, INFORME DE RENDIMENTOS, pegue no banco pela internet ou peça seu gerente, mais não deixe para última hora.

Caso tenha dúvida do que informar, veja em sua declaração do ano passado e atualize as informações que existem em bens, direitos e ônus reais, estas são as informações que devem ser atualizadas ou repetidas em sua declaração.

Mais importante de tudo é ao finalizar sua declaração, fazer uma analise de caixa de seus rendimentos e verificar se suas despesas e aumento patrimonial é suportado pelos ganhos e rendimentos, não exite em consultar um profissional qualificado, pois a não conferência destes itens poderá leva-lo a malha fiscal e o custo sairá imensamente mais caro.

Conforme, os esclarecimentos abaixo, estas são as condições nas quais o contribuinte deve fazer a declaração de imposto de renda:

Deve declarar o Imposto de Renda de 2024, isto é, quem recebeu rendimentos tributáveis acima de R$ 30.639,90 em 2023. O valor é o mesmo da declaração do Imposto de Renda do ano passado.

Contribuintes que receberam rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte, de tal forma que a soma tenha sido superior a R$ 200.000,00 mil no ano passado;

Quem obteve, em qualquer mês de 2023, não só ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsa de valores, mercadorias, de futuros e assemelhadas;

Quem tinha até 31 de dezembro de 2023, a posse ou propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00 mil;

Uma vez que passou à condição de residente no Brasil em qualquer mês do ano passado nessa condição encontrava-se em 31 de dezembro de 2023.

Acima de tudo, quem optou pela isenção do imposto incidente em valor obtido na venda de imóveis residenciais cujo produto de venda seja aplicado na aquisição de imóveis residenciais localizados no Brasil, no prazo de 180 dias.

Por fim, quem obteve, 2023, a receita bruta em valor superior a R$ 153.199,50 em atividade rural;

Novidades na declaração de Imposto de Renda 2024

Preenchimento de campos destinados às informações complementares obrigatórias. é obrigatório.

Declaração de CPF de dependentes de qualquer idade.

Informar CNPJ da instituição financeira onde tem conta corrente e aplicações financeiras é obrigatório.

Informar a alíquota efetiva utilizada no cálculo da apuração do imposto é obrigatória.

Possibilidade de impressão do DARF para o pagamento da todas as quotas do imposto, mesmo em atraso

Informações como endereço, número de matrícula, IPTU e data de aquisição de imóveis, por exemplo. Além disso, o número do RENAVAM de veículos também se manterá facultativo na DIRPF 2024.

Informação número do RENAVAM de veículos (Obrigatório)

Informação sobre dependente se reside com declarante ou não;

Informação CELULAR e e-mail dependente (Opcional);

Restituirão e/ou pagamento guias poderão ser feito via PIX, desde que a chave seja o CPF do contribuinte.(NESTA OPÇÃO O CONTRIBUINTE RECEB ERÁ PRIORITARIAMENTE A RESTRITUIÇÃO).

Seja como for, se adiante para não perder o prazo…

Início: 15/03/2024 Final: 31/05/2024

Não perca tempo, chame o especialista: https://monocard.com.br/p/fabiovieira/

Então, você foi intimado e não sabe o que fazer agora?

Ao mesmo tempo que iremos lhe esclarecer, vamos tirar todas as suas dúvidas, dando as soluções corretas.

Inicialmente, não precisa se preocupar, pois há várias maneiras de solucionar todos os casos.

No momento em que se recebe uma notificação, isso significa que algo não está sendo atendido ou feito do modo que deveria.

Primeiramente, o contribuinte necessita solucionar a situação com brevidade para que não tenha problemas mais sérios com o Fisco.

Uma vez que, os problemas mais comuns de quando é intimado são:

Despesas médicas;

Despesas com instrução;

Recebimento de aluguel; de recursos do exterior; de honorários e valores recebidos de pessoa física decorrentes de serviços prestados.

Primordialmente é comparecer ao local indicado na intimação e dentro do prazo estipulado, este prazo normalmente gira entre 20 e 30 dias do recebimento da intimação, data esta que sempre deverá ser anotada na correspondência recebida, para ter a noção exata para cumprimento da obrigação, caso contrário a RFB (Receita Federal do Brasil) dará continuidade ao processo de tributação glosando todos os seus abatimentos legais pelo não cumprimento da intimação.

De acordo com as etapas de processo a serem observadas:

Antes de tudo, ao receber a intimação anotar na mesma a data em que foi recebida;

Primeiramente, marcar a data limite para atendimento da intimação;

Em segundo lugar, ir imediatamente ao site da RFB e marcar uma senha para levar a documentação;

Enquanto isso, ir no site da RFB e preencher o termo de justificativa para entrega na RFB;

Logo após isso, separar a documentação solicitada;

E por fim, comparecer a RFB na data e hora marcada.

Observação:

De fato, o não comparecimento na RFB na data e hora marcada ensejará a perda do

prazo.

Dessa forma, este tipo de serviço deve ser feito por profissional habilitado de preferência um contador que tenha experiência em tributação.

Não se

esqueça de ficar atento ao tempo!

Autora: Ana Carolina Vieira (Conexão Flex)

Nosso contador tributarista efetua a defesa, acompanhando e andamento do processo de fiscalização em todas as instâncias administrativas.

Sim os motoristas de aplicativos são contribuintes como qualquer outro.

Os motoristas de aplicativo, apenas tem a particularidade de ter um intermediário que são as empresas como UBER, 99 TÁXI entre outros existentes.

Os verdadeiros clientes dos motoristas de aplicativos são as pessoas físicas, que solicitam corridas através dos aplicativos e não as empresas de aplicativos, que são meras intermediadoras de negócio/serviços.

Quais os critérios de tributação e como apurar os valores a pagar?

Os valores recebidos a título de transporte de passageiros, tem uma particularidade onde é tributado apenas 40% do valor recebido, pois 60% é considerado isento para custear as despesas de manutenção do veículo/ operação.

Estes valores devem ser apurados mensalmente pelos motoristas de aplicativos, com base nos relatórios enviados pelas empresa intermediadoras, aplicando as regras de redução acima citadas.

Ao final do ano, para fins de declaração anual, as empresas intermediadoras de negócios devem obrigatoriamente enviar um informe de rendimentos aos motoristas de aplicativos, com base nestas informações os motoristas de aplicativos, devem cruzar as informações recebidas semanalmente para saber se estão corretas e lançar no livro caixa mensalmente.

Quais as obrigações e direitos dos motoristas de aplicativos perante a RFB?

Os motoristas de aplicativos tem a obrigação de declarar como qualquer contribuinte que se enquadre nas regras do imposto de renda, os rendimentos como motorista de aplicativo devem ser declarados MENSALMENTE através da apuração do carne leão, caso não apure o imposto desta forma, ao faze-lo de forma anual, estará sujeito a multa e juros sobre o imposto caso venha a ser devido no mês do recebimento.

Os motoristas de aplicativos devem estar atento ao detalhe de que não podem se utilizar do livro caixa do imposto de renda para dedução de suas receitas, pois já tem como dedução o valor de 60% considerado pela RFB.

Na maioria das vezes, após a apuração do imposto aplicando a redução de 60% da base de calculo os motoristas se tornam isentos.

ATENÇÃO: Este cálculo deve ser feito por um profissional qualificado para não incorrer no erro e ser pego na malha fina futuramente, vindo a pagar neste caso além do imposto + juros de uma multa de 75%.

Em conclusão, orientamos antecipar sua declaração, procurando um CONTADOR TRIBUTARISTA que cumpra suas obrigações dentro do prazo de forma correta.

Conforme as Intimações da Receita Federal , iniciaram mais uma ação destinada a estimular os contribuintes a verificarem o processamento de suas Declarações de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF) e providenciarem a correção, caso constatem erro nas informações declaradas ao Fisco.

Desde da primeira semana de outubro, a Receita Federal enviará cartas a cerca de 350 mil contribuintes em todo o país, cujas DIRPF relativas ao exercício 2019, ano-calendário 2018, apresentam indícios de inconsistências que podem resultar em autuações futuras.

Primeiramente, as intimações da Receita Federal são enviadas aos contribuintes que podem se autor regularizar, isto é, contribuintes não intimados nem notificados pela Fiscalização da Receita Federal.

Ou seja, para saber a situação da DIRPF apresentada, basta consultar as informações disponíveis no sítio da Receita Federal, serviço “Extrato da DIRPF”, utilizando código de acesso ou certificado digital.

Certamente, a Declaração retida em alguma malha da Receita Federal apresenta sempre mensagem de “pendência”. Junto com a pendência, são fornecidas orientações de como proceder no caso de erro na Declaração apresentada.

As comunicações se referem a casos em que as informações constantes nos sistemas da Receita Federal apresentam indícios de divergências que podem ser sanadas com a retificação da DIRPF anteriormente apresentada.

Então, não é necessário comparecer à Receita Federal.

Acima de tudo , a sugestão para quem retificar a Declaração apresentada é acompanhar o seu processamento por meio do serviço disponível na internet: Extrato da DIRPF.

Dessa forma, é mais rápida de saber o que ocorreu no processamento da Declaração e se há pendências que podem ser resolvidas pelo próprio contribuinte.

A Receita Federal adverte que, caso o contribuinte não aproveite a oportunidade de se autorregularizar, poderá ser intimado formalmente para comprovação das divergências.

Logo após receber a intimação, não será mais possível fazer qualquer correção na Declaração e qualquer exigência de imposto pelo Fisco será acrescida de multa de ofício de, no mínimo, 75% do imposto que não foi pago pelo contribuinte, ou que foi pago em valor menor do que o devido.

Perguntas e Respostas sobre Exclusão do Simples Nacional – (Contribuinte)

1. Pessoa jurídica optante pelo Simples Nacional

pode ter débito?

Não. A pessoa jurídica optante pelo Simples Nacional não pode ter débito, de natureza tributária ou de natureza não tributária, previdenciário ou não previdenciário, com as Fazendas Públicas Federal, Estaduais, do Distrito Federal ou Municipais, cuja exigibilidade não esteja suspensa , conforme previsto no inciso V do art.17 da Lei Complementar nº 123, de 14 de dezembro de 2006.

2. O que acontece se a pessoa jurídica optante pelo Simples Nacional tiver débito?

A pessoa jurídica ficará certamente sujeita a receber da Receita Federal um Ato Declaratório Executivo (ADE) que formaliza a intenção do Fisco em promover a exclusão do Simples Nacional.

Em conclusão, o ADE contém um anexo único que relaciona todos os débitos motivadores da exclusão da pessoa jurídica do Simples Nacional.

3. Portanto, a Receita Federal envia à pessoa jurídica devedora o ADE de exclusão pelos Correios?

Não. Principalmente, no ano de 2016, a Secretaria da Receita Federal do Brasil (RFB) disponibiliza o ADE de exclusão unicamente no Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN). Como resultado, a pessoa jurídica optante pelo Simples Nacional deverá acessar o seu Domicílio Tributário Eletrônico do Simples Nacional na Internet a fim de tomar ciência do ADE de exclusão e da relação de seus débitos.

4. Então, o que é Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN)?

O DTE-SN é uma caixa postal eletrônica na Internet que permite certamente à pessoa jurídica, optante pelo Simples Nacional, consultar as comunicações eletrônicas disponibilizadas pelos órgãos de administração tributária da União (RFB), Estados, Distrito Federal e Municípios.

Além disso, trata-se de um meio eletrônico oficial de comunicação entre os fiscos e as pessoas jurídicas optantes pelo Simples Nacional. Em suma, a ciência dada à pessoa jurídica optante pelo Simples Nacional pelo DTE-SN será considerada pessoal para todos os efeitos legais.

5. Qual é a fundamentação legal do DTE-SN?

a) Primeiramente, Lei Complementar nº 123, de 2006, art. 16, §§ 1º-A a 1º-D e art. 29, § 6º, inciso II; e b) Por conseguinte, a Resolução CGSN nº 140, de 22 de maio de 2018, art. 122.

6. A pessoa jurídica optante pelo Simples Nacional

precisa optar pelo DTE-SN?

Não. Mesmo assim, todas as pessoas jurídicas optantes pelo Simples Nacional, exceto o Microempreendedor Individual (MEI), são obrigatória e automaticamente participantes do DTE-SN.

Portanto, não há possibilidade de a pessoa jurídica optar pelo DTE-SN.

Ainda que a pessoa jurídica seja optante pelo Simples Nacional implica a aceitação do DTE-SN. Então, O DTE-SN é atribuído à pessoa jurídica automaticamente pelo Comitê Gestor do Simples Nacional (CGSN).

7. Onde a pessoa jurídica acessará o seu DTE-SN a

fim de tomar ciência do ADE de exclusão e dos seus débitos?

Embora, a pessoa jurídica optante pelo Simples Nacional, à sua opção, acessará o ADE de exclusão do Simples Nacional em 2 (dois) ambientes:

a) No Portal do Simples Nacional na Internet; b) No Portal do Centro Virtual de Atendimento (e-CAC) no sítio da RFB na Internet.

Tanto no Portal do Simples Nacional como no e-CAC, o acesso se dará logo após o certificado digital ou código de acesso. Então, o código de acesso será gerado no Portal do Simples Nacional e no Portal do e-CAC. Portanto, o código de acesso gerado pelo Portal do Simples Nacional não é válido para acesso ao Portal do e-CAC, e vice-versa.

Portanto, o código de acesso gerado pelo Portal do Simples Nacional não é válido para acesso ao Portal do e-CAC, e vice-versa.

8. Qual é o caminho para a pessoa jurídica acessar o seu DTE-SN a fim de tomar ciência do ADE de exclusão e dos seus débitos?

a) Em primeiro lugar, vá ao Portal do Simples Nacional na Internet: acesse o Portal do Simples Nacional na internet > “Simples/Serviços” > “Comunicações” e:

Se caso opte pelo acesso mediante código de acesso: o DTE-SN será automaticamente aberto, ao clicar sobre a linha correspondente ao Termo de Exclusão do Simples Nacional, será exibida a tela “Mensagem”, clicar em “Acesso ao ADE” e o ADE de exclusão será aberto, podendo ser impresso ou salvo;

Por outro lado, caso opte pelo acesso mediante certificado digital: a pessoa jurídica será conduzida automática e diretamente à Caixa Postal no Portal do e-CAC no sítio da RFB na Internet e, em seguida, ao clicar sobre a linha correspondente ao Termo de Exclusão do Simples Nacional, será exibida a tela “Mensagem”, clicar em “Acesso ao ADE”, o ADE de exclusão será aberto, podendo ser impresso ou salvo.

b) Além disso, pelo Portal do e-CAC do sítio da RFB na Internet: acesse o sítio da RFB na Internet > “Atendimento Virtual (e-CAC)” > “Acessar” ou “Gerar Código de Acesso”, conforme seja o caso > acessar mediante código de acesso ou certificado digital > na tela inicial (menu) do e-CAC deverá clicar em “Acesse a sua Caixa Postal” (canto superior direito) e, em seguida, sobre a linha correspondente ao Termo de Exclusão do Simples Nacional desejado, abrirá a tela “Mensagem”, clicar no link “Acesso ao ADE”, o ADE será aberto, podendo ser impresso ou salvo.

9. Como a pessoa jurídica deve proceder para

regularizar os seus débitos constantes do ADE de exclusão?

Entretanto, a pessoa jurídica deve regularizar a totalidade dos seus débitos mediante pagamento à vista, parcelamento ou compensação.

Posteriormente, para obter informações sobre como pagar à vista, parcelar ou compensar os débitos, a pessoa jurídica deve observar as orientações constantes do seguinte link na Internet:

Se tratando de débito no âmbito da RFB decorrente de erro no preenchimento da Declaração Anual do Simples Nacional (DASN) ou do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D), não basta só transmitir uma declaração retificadora corrigindo as informações, em sua totalidade, para que a situação fique regularizada, não sendo necessária a formalização de processo de contestação.

Mas também, aguardar em torno de 5 (cinco) dias úteis a fim de verificar na situação fiscal se os débitos continuam exigíveis ou não.

Tratando-se de débito no âmbito da Procuradoria-Geral da Fazenda Nacional (PGFN) decorrente de erro no preenchimento da DASN ou do PGDAS-D, pois a pessoa jurídica deverá ingressar na RFB com um requerimento solicitando a revisão do débito incorreto e apresentar contestação à exclusão do Simples Nacional.

10. Quanto tempo a pessoa jurídica dispõe para

regularizar a totalidade dos débitos constantes do anexo único do ADE e não ser

excluído do Simples Nacional?

Então, a pessoa jurídica deverá regularizar a totalidade dos seus débitos constantes do anexo único do ADE de exclusão dentro do prazo de 30 (trinta) dias contados da ciência do ADE.

11. Em que data se dará a ciência do ADE de

exclusão?

A ciência

do ADE de exclusão no DTE-SN se dará:

a) Primeiramente, a pessoa jurídica efetuar a consulta ao teor do ADE de exclusão dentro do prazo de 45 (quarenta e cinco) dias contados da data da disponibilização desse ADE no DTE-SN: no dia em que a pessoa jurídica efetuar a consulta ao teor do ADE de exclusão.

Desde que a consulta ao teor do ADE de exclusão seja efetuada dentro do prazo de 45 (quarenta e cinco) dias contados da data da disponibilização desse ADE no DTE-SN, porém em dia NÃO útil, a ciência se dará no 1º (primeiro) dia útil seguinte ao da consulta;

b) Portanto, se a pessoa jurídica NÃO efetuar a consulta ao teor do ADE de exclusão dentro do prazo de 45 (quarenta e cinco) dias contados da data da disponibilização desse ADE no DTE-SN: automaticamente no 45º (quadragésimo quinto) dia contado da data da disponibilização do ADE de exclusão no DTE-SN (ciência presumida realizada pelo decurso do prazo).

Em suma , a ciência dada à pessoa jurídica optante pelo Simples Nacional pelo DTE-SN será considerada pessoal para todos os efeitos legais.

12. O que acontece se a pessoa jurídica regularizar

a totalidade dos seus débitos dentro do prazo de 30 (trinta) dias contados da

data da ciência do ADE de exclusão?

Sobretudo, a pessoa jurídica não será excluída do Simples Nacional.

13. Preciso me dirigir a uma unidade de atendimento

da Receita Federal para comunicar a regularização da totalidade dos meus

débitos?

Não. Ainda que a pessoa jurídica regularize a totalidade dos débitos dentro do prazo de 30 (trinta) dias contados da data da ciência do ADE, a exclusão do Simples Nacional tornar-se-á automaticamente sem efeito, não precisando o contribuinte adotar qualquer procedimento, pois os sistemas internos da RFB tratarão do cancelamento da exclusão de forma automática, não havendo necessidade de comparecimento a uma unidade de atendimento da RFB.

14. O que acontece se a pessoa jurídica não

regularizar a totalidade dos seus débitos dentro do prazo de 30 (trinta) dias

contados da data da ciência do ADE de exclusão?

Então, a pessoa jurídica será excluída de ofício do Simples Nacional com efeitos a partir do dia 1º de janeiro de 2019.

Em outras palavras, até 31 de dezembro de 2018 a pessoa jurídica continuará optante pelo Simples Nacional e deverá agir como tal.

15. A pessoa jurídica excluída do Simples Nacional

poderá solicitar nova opção em janeiro de 2019?

Sim. Não há impedimento legal para que a pessoa jurídica solicite nova opção em janeiro de 2019, ocasião na qual serão realizadas novas verificações de pendências.

No entanto, não será permitida a realização de agendamento da opção, nos meses de novembro e dezembro de 2018, uma vez que nesse período a pessoa jurídica ainda se encontra como optante pelo Simples Nacional, pois os efeitos da exclusão dar-se-ão a partir de 1º de janeiro de 2019.

16. De que maneira pode se apresentar a impugnação contra o ADE de exclusão do Simples Nacional?

O representante da pessoa jurídica, uma vez que tenha fundadas razões contra a sua exclusão do Simples Nacional, deve comparecer a uma unidade de atendimento da RFB munido dos seguintes documentos:

a) Em primeiro lugar , a petição por escrito, em 2 (duas) vias, dirigida à Delegacia da Receita Federal do Brasil de Julgamento (DRJ) de sua jurisdição, podendo, facultativamente, utilizar o modelo de contestação disponível no sítio da RFB na Internet:

http://idg.receita.fazenda.gov.br/formularios/formularios/simples-nacional

(ou no caminho: Sítio da Receita Federal na internet > “Centrais de

Conteúdos” > “Formulários” > “Simples Nacional” > “Modelo de

Contestação à Exclusão do Simples Nacional”);

b) Em segundo lugar , a cópia do ADE de exclusão;

c) O documento que permita comprovar que o requerente/outorgante tem legitimidade para solicitar a impugnação, como, por exemplo, original e cópia simples do ato constitutivo (contrato social, estatuto e ata) e, se houver, da última alteração;

d) Se for o caso, cópia autenticada ou cópia simples acompanhada do original de procuração particular (não há necessidade de firma reconhecida) ou de procuração pública. Seja como for, deverá ser apresentado documento de identificação (original e cópia simples) que comprove a assinatura do outorgado;

e) Por fim , os documentos que comprovem suas alegações.

17. Caso a pessoa jurídica elimine (apague) no DTE-SN a mensagem que contém o ADE de exclusão, onde obter a 2ª (segunda) via do ADE?

Em outras palavras, comparecendo à unidade da Receita Federal e solicitando a 2ª (segunda) via do ADE mediante apresentação de documentação adequada ao pedido.

18. Qual o cuidado que os profissionais de

contabilidade e as pessoas jurídicas optantes pelo Simples Nacional devem ter a

partir da criação do DTE-SN?

Conforme , os profissionais de contabilidade e as pessoas jurídicas optantes pelo Simples Nacional devem criar o hábito de, periodicamente, acessar (consultar) o DTE-SN, a fim de verificar a existência de algum documento disponibilizado.

Só para ilustrar, a não realização de consulta periódica ao DTE-SN poderá acarretar a exclusão da pessoa jurídica do Simples Nacional.

Primeiramente, vamos explicar quem está dentro da isenção de declarar o imposto de renda 2019.

A condição de não obrigatoriedade de entrega de declaração de imposto de renda não se aplica tão e simplesmente na condição de não ter recebido rendimentos tributáveis acima do valor anual definido pela Receita Federal do Brasil, de ser estudante ou estar desempregado , mas sim da combinação de diversas situações abaixo elencadas.

Uma vez que não atendendo uma das condições abaixo a contribuinte passa da condição de desobrigado para condição de obrigado a declarar o Imposto de Renda.

Entretanto, um ponto importante que merece destaque e esclarecimento é que antigamente o contribuinte tendo participação em alguma empresa, lhe tornava contribuinte obrigatório.

Na condição de hoje que não mais permanece, ou seja, ao mesmo tempo sendo empresário e não venha a se enquadrar no conjunto de condições abaixo o mesmo estará isento da entrega da declaração.

Mas também, devemos esclarecer que não existe mais declaração de isento, se o contribuinte se enquadrar no conjunto de condições abaixo não necessita fazer nada.

Antes de mais nada, seguem conjunto de condições de quem está isento de declarar o Imposto de Renda 2019:

Visto que como dependente em declaração apresentada por outra pessoa física, na qual tenham sido informados seus rendimentos, bens e direitos, caso os possua;

Se caso não tenham auferidos em 2018 rendimentos tributáveis, cuja a soma anual tenha sido superior a R$ 28.559,70;

Ao passo que não tenham em 31/12/2018 em seu conjunto de bens e direitos, inclusive terra nua, valor que exceda R$ 300.000,00;

Receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi inferior a R$ 40.000,00;

Não apuraram ganho ou perda de capital e não tenha investidos em ações da bolsa de valores;

Em relação à atividade rural, obteve receita bruta anual em valor inferior a R$ 142.798,50;

Não passou à condição de residente no Brasil em nenhum mês do ano e permaneceu nessa condição até 31 de dezembro de 2018;

Posteriormente, o número do documento será uma informação obrigatória na declaração de imposto de renda deste ano.

Certamente, as vésperas do período de declaração do Imposto de Renda (IRPF), os contribuintes precisam estar alertas: a partir deste ano, todos os dependentes precisam ter inscrição no Cadastro de Pessoa Física (CPF).

O documento – usado para identificação na Receita Federal – pode ser feito não só nas agências dos Correios, mas também em posto terceirizados da estatal.

Faixa etária

Sobretudo, os menores de 16 anos precisam ser representados pelos pais ou responsáveis, mas também levando os documentos que comprovem a tutela, curatela ou responsabilidade pela guarda.

Posto que os jovens entre 16 anos e 18 anos podem fazer a solicitação sozinhos, se preferirem, o número do documento sai na hora.

Nos Correios, não só a inscrição para quem não tem o documento, como também é possível fazer também a regularização cadastral e a alteração de dados como data de nascimento, número do título eleitoral, endereço, nome da mãe e a mudança de sexo – que era realizada somente em unidades da Receita Federal.

Por exemplo, no ano passado foi quando começou a valer a obrigatoriedade de CPF para dependentes maiores de oito anos, houve um aumento na procura pela emissão.

Por isso, a orientação é para que os pais e responsáveis busquem cadastrar as crianças o quanto antes.