Bem-vindo. Este guia foi criado para explicar, de forma simples e direta, as principais mudanças propostas para o Imposto de Renda no Brasil. As informações são baseadas no Projeto de Lei nº 1087/2025, aprovado pela Câmara dos Deputados em outubro de 2025. Nosso objetivo é ajudar você a entender como essas novas regras podem afetar suas finanças pessoais e seus investimentos, caso a proposta se torne lei.

1.0 A Principal Mudança: Mais Gente Isenta do Imposto de Renda

A alteração mais significativa para a maioria dos contribuintes é o aumento da faixa de isenção do Imposto de Renda da Pessoa Física (IRPF). Essa medida, que busca promover maior justiça tributária, deve beneficiar diretamente mais de 26 milhões de brasileiros, que deixarão de pagar o imposto.

1.1 O Novo Teto de Isenção

A comparação entre a regra atual e a proposta é bastante clara:

- Antes: Isenção para quem ganhava até R$ 3.036 por mês.

- Agora: Isenção para quem ganha até R$ 5.000 por mês.

1.2 E Para Quem Ganha um Pouco Acima de R$ 5.000?

A nova regra também beneficia quem tem rendimentos um pouco acima do novo teto de isenção. Para salários entre R$ 5.000 e R$ 7.350, haverá descontos progressivos, aliviando a carga tributária também para essa faixa de renda.

Além de beneficiar os trabalhadores com salários menores, a reforma também cria uma nova regra para a distribuição de lucros.

2.0 A Grande Novidade: Tributação de Lucros e Dividendos

Uma das mudanças mais estruturais da proposta é a criação de um imposto sobre lucros e dividendos distribuídos a pessoas físicas. Acima de um determinado valor, esses rendimentos, que antes eram isentos, passarão a ser taxados com uma alíquota que pode chegar a 10%, com o imposto retido diretamente na fonte (IRRF). Essa medida alinha o Brasil a práticas tributárias internacionais e tem como objetivo aumentar a justiça fiscal.

2.1 Entendendo a Regra Principal: O Limite de R$ 50 mil Mensais

Para compreender a nova taxa, é fundamental conhecer seus três pilares:

- A alíquota de 10% incide apenas sobre o valor de lucros e dividendos que exceder R$ 50 mil por mês.

- Crucialmente, este limite é por sócio (pessoa física), não pelo valor total que a empresa distribui em um determinado mês.

- A tributação é retida na fonte, ou seja, a própria empresa que realiza o pagamento dos lucros já faz o recolhimento do imposto.

2.2 O Que Fica de Fora? As Isenções

Nem todos os rendimentos de capital serão afetados. A proposta mantém a isenção para importantes categorias de investimentos, como:

- Investimentos: Títulos do agronegócio e imobiliários, como Letras de Crédito do Agronegócio (LCA), Letras de Crédito Imobiliário (LCI), certificados de Recebíveis Imobiliários (CRI) e do Agronegócio (CRA).

- Fundos: Fundos de Investimento Imobiliário (FII) e Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagros), desde que atendam aos critérios da lei (possuir mais de 100 cotistas e ter cotas negociadas em bolsa).

- Atividade Rural: Para produtores rurais, a regra é mais branda: apenas 20% do resultado líquido da atividade é considerado para a base de cálculo da nova tributação.

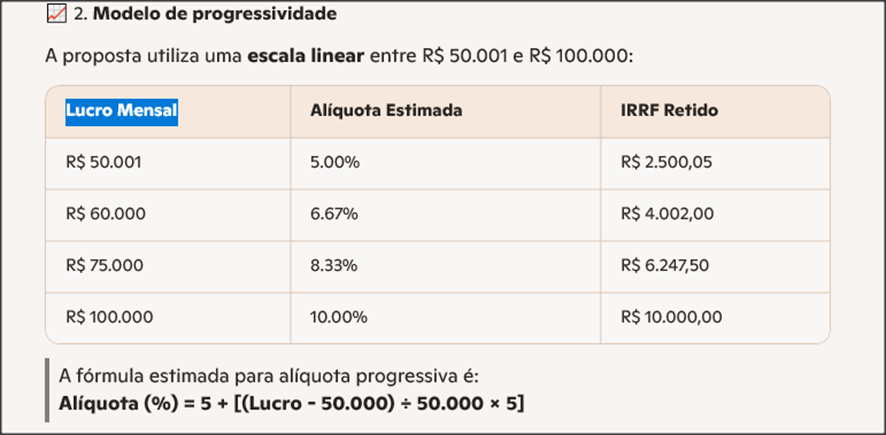

2.3 Como Funciona a Progressividade na Prática?

Para rendimentos entre R$ 50.001 e R$ 100.000, a tributação não é fixa em 10%, mas sim progressiva. A tabela abaixo ilustra como as faixas funcionam:

| Faixa de Rendimentos Mensais | Faixa Anual Equivalente | Alíquota de IRRF |

| Até R$ 50.000 | Até R$ 600.000 | Isento |

| R$ 50.001 a R$ 100.000 ** | R$ 600.001 a R$ 1.200.000 | Progressiva |

| Acima de R$ 100.000 | Acima de R$ 1.200.000 | 10% |

Essa faixa “Progressiva” funciona como uma escala linear. A alíquota começa em 5% para rendimentos um pouco acima de R$ 50.000 e aumenta gradualmente até atingir 10% quando os ganhos chegam a R$ 100.000. Para tornar o conceito mais concreto, a proposta oferece um exemplo prático: um sócio que recebe R$ 80.000 em lucros num mês terá uma alíquota estimada de 8%, resultando em um imposto retido de R$ 6.400.

Para que essa regra fique ainda mais clara, vamos analisar um cenário prático de distribuição de lucros em uma empresa.

3.0 Exemplo Prático: Como a Regra se Aplica a Sócios de uma Empresa

Para solidificar o entendimento, vamos analisar um caso comum: uma empresa com múltiplos sócios.

Cenário: Empresa com 4 sócios, cada um recebendo R$ 45.000/mês a título de lucros.

| Item | Valor |

| Lucro mensal por sócio | R$ 45.000,00 |

| Total distribuído pela empresa | R$ 180.000,00 |

| Tributação por sócio | Isento |

| Tributação total na fonte | R$ 0,00 |

Justificativa

Neste exemplo, embora a empresa tenha distribuído um total de R$ 180.000,00, não há nenhuma retenção de imposto. A razão é que a regra de tributação se aplica individualmente. Como cada sócio recebeu R$ 45.000,00, um valor abaixo do limite de isenção de R$ 50.000,00, ninguém é tributado. Por outro lado, se a empresa aumentasse a distribuição para R$ 55.000 por sócio, cada um deles passaria a ser tributado sobre esse valor.

4.0 Conclusão: O Que Fazer Agora?

Em resumo, a reforma do Imposto de Renda proposta se apoia em dois grandes pilares: o aumento da isenção para beneficiar a população com menor renda e a criação de uma tributação sobre grandes valores de lucros e dividendos, visando maior equilíbrio fiscal.

4.1 Principais Pontos para Lembrar

Para finalizar, aqui estão os três pontos mais importantes que você precisa saber sobre a proposta:

- Isenção Maior: Se você ganha até R$ 5.000 por mês, a proposta é que você não pague mais Imposto de Renda.

- Nova Taxa sobre Lucros: Se você recebe mais de R$ 50.000 por mês em lucros ou dividendos como pessoa física, passará a ter um imposto, com alíquota progressiva que chega a 10%, retido na fonte.

- Próximos Passos: A proposta foi aprovada na Câmara dos Deputados e agora segue para análise no Senado antes de se tornar lei e entrar em vigor, com expectativa para 2026.

** tabela analítica estimada:

CONTATOS DA FP CONTADORES CONTABILIDADE

Telefone – (21) 2481-8066

Telefone – (21) 3013-2920

WhatsApp Comercial¹ – (21) 97483-9298

WhatsApp² – (21) 98839-7289

E-mail – Fabio@fpcontadoresrj.com.br

E-mail Comercial – Comercial@fpcontadoresrj.com.br

Monocard: https://monocard.me/fabiovieira