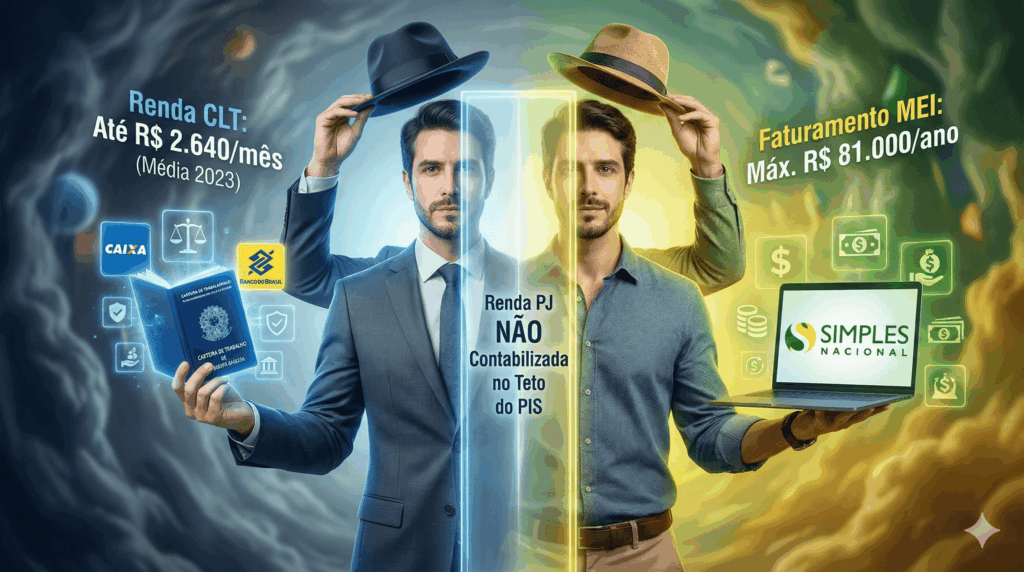

Administrar um negócio em 2026 requer mais do que habilidade; é preciso ser resiliente e organizado. As decisões tomadas agora podem determinar o futuro do Microempreendedor Individual (MEI). É essencial ter uma visão estratégica para evitar complicações fiscais e garantir seu lugar no mercado.

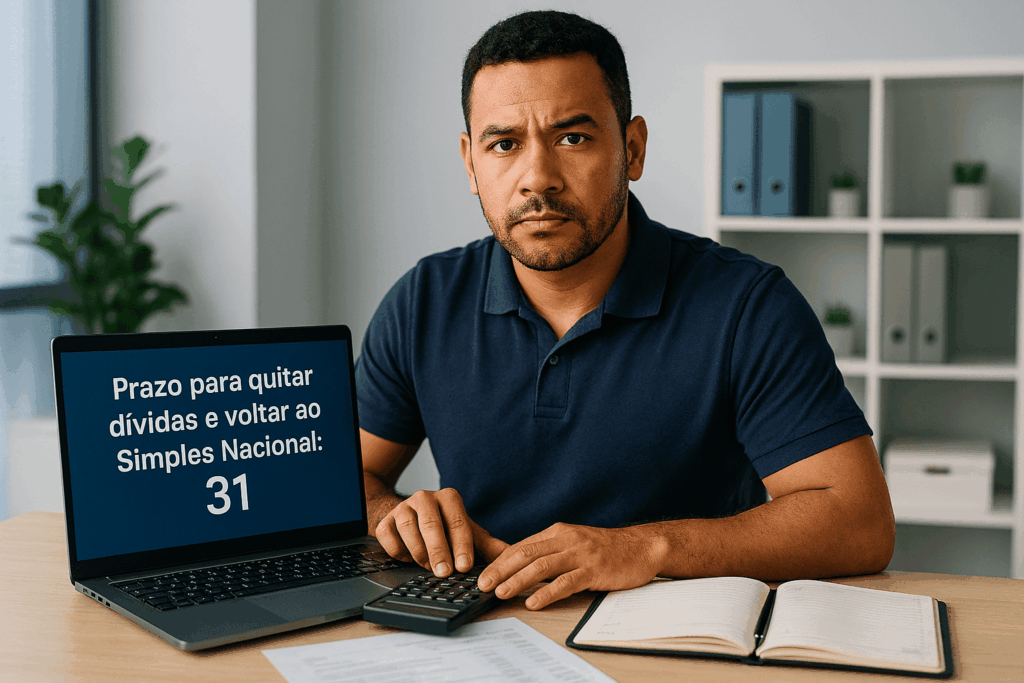

- Prazo de Reenquadramento: O prazo final para solicitar reenquadramento no Simples Nacional é 31 de janeiro de 2026. Isso exige que o MEI regularize qualquer débito para que o pedido seja aceito. Acompanhe o Domicílio Tributário Eletrônico para evitar surpresas.

- Crédito para MEI: Programas como o CRED+ facilitam o acesso a linhas de crédito, com juros reduzidos. Para conseguir esses empréstimos, é necessário ter um CNPJ ativo e mostrar que o dinheiro será usado para investimentos. Cuide dos quatro pilares: planejamento financeiro, documentação em dia, pesquisa de bancos e capacidade de pagamento.

- Regularização de Dívidas: Os débitos devem ser quitados de acordo com seu status. Débitos do Simples Nacional podem ser parcelados no próprio portal, enquanto dívidas na Dívida Ativa devem ser tratadas no portal Regularize. A multa por entrega atrasada deve ser paga integralmente.

- Digitalização Financeira: A tecnologia é crucial para manter o fluxo de caixa. Utilize ferramentas como o Planejador Sebrae e o app SOMEI para organizar finanças e controlar vendas.

- Reenquadramento Correto: Para ser reenquadrado, é necessário primeiro solicitar a opção pelo Simples Nacional, seguido pela opção pelo Simei. Consulte o status regularmente para verificar pendências.

O sucesso em 2026 depende de disciplina fiscal e estratégia digital. Regularizar seu negócio garante acesso ao crédito necessário para crescimento. Esteja atento aos prazos e utilize ferramentas apropriadas para não perder oportunidades. Sua empresa está preparada para enfrentar 2026 ou ainda lida com a burocracia de 2025?

CONTATOS DA FP CONTADORES CONTABILIDADE

Telefone – (21) 2481-8066

Telefone – (21) 3013-2920

WhatsApp – (21) 98839-7289

E-mail – Fabio@fpcontadoresrj.com.br

E-mail Comercial – Comercial@fpcontadoresrj.com.br

Monocard: https://monocard.me/fabiovieira