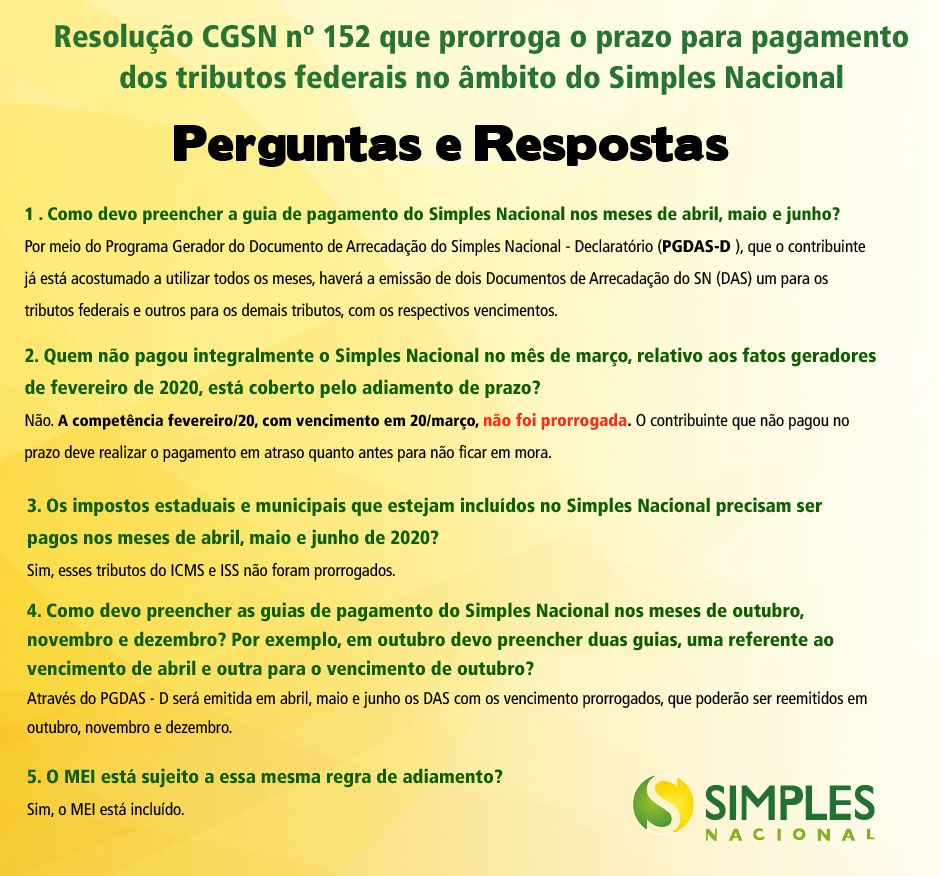

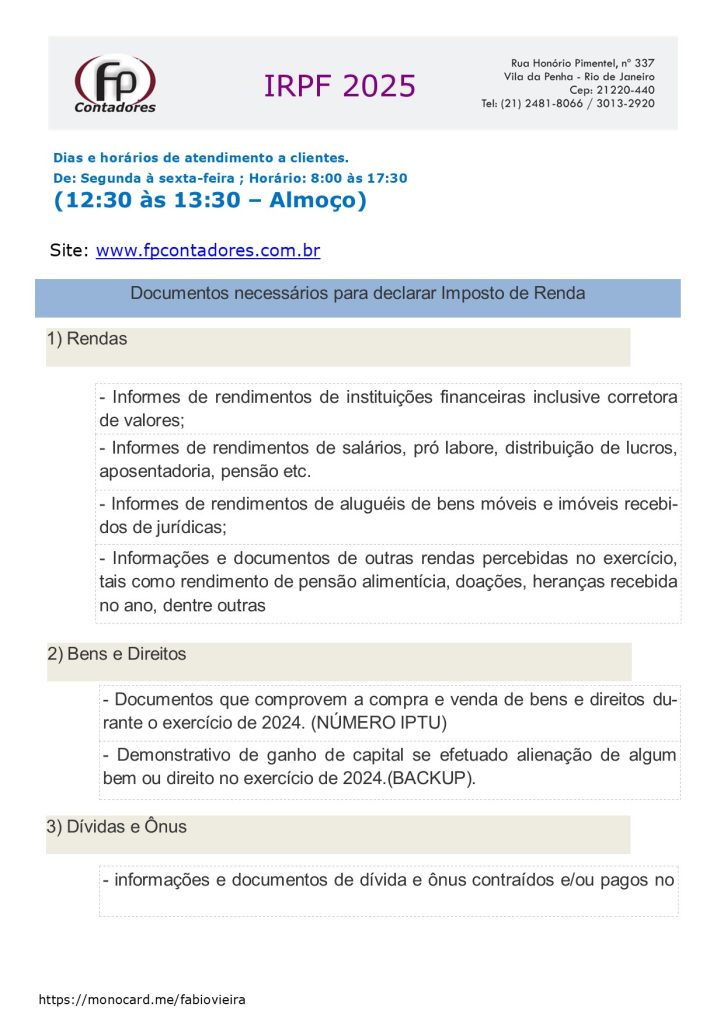

Então, já está na hora de começar a separar os documentos para o Imposto de Renda de 2025. O tempo passa rápido e você não quer pagar multa, não é mesmo?

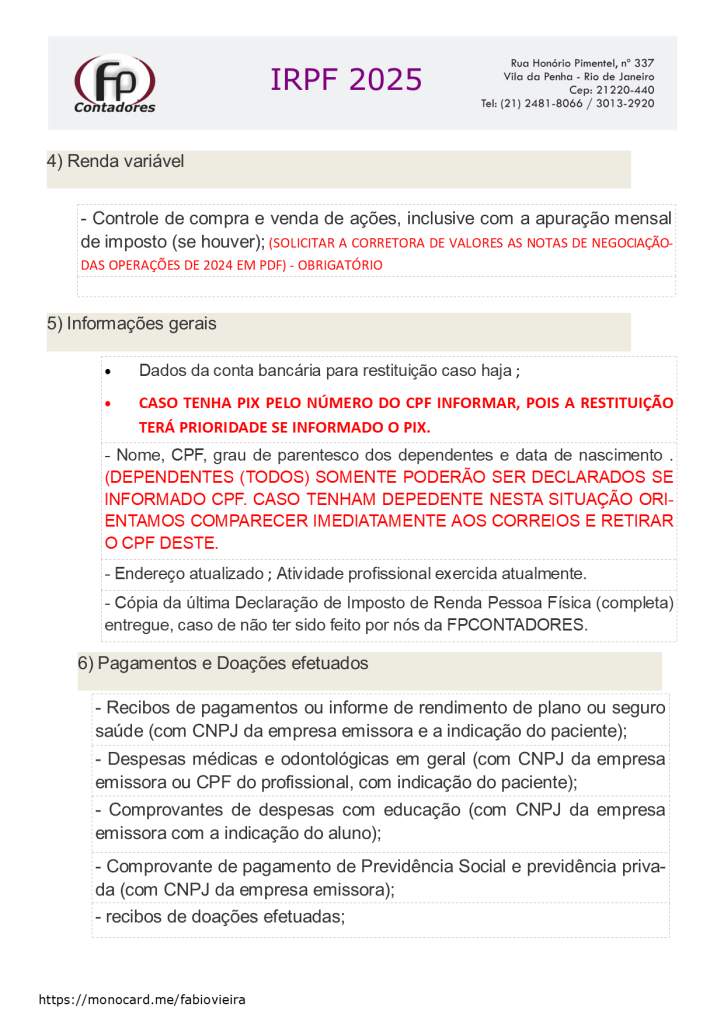

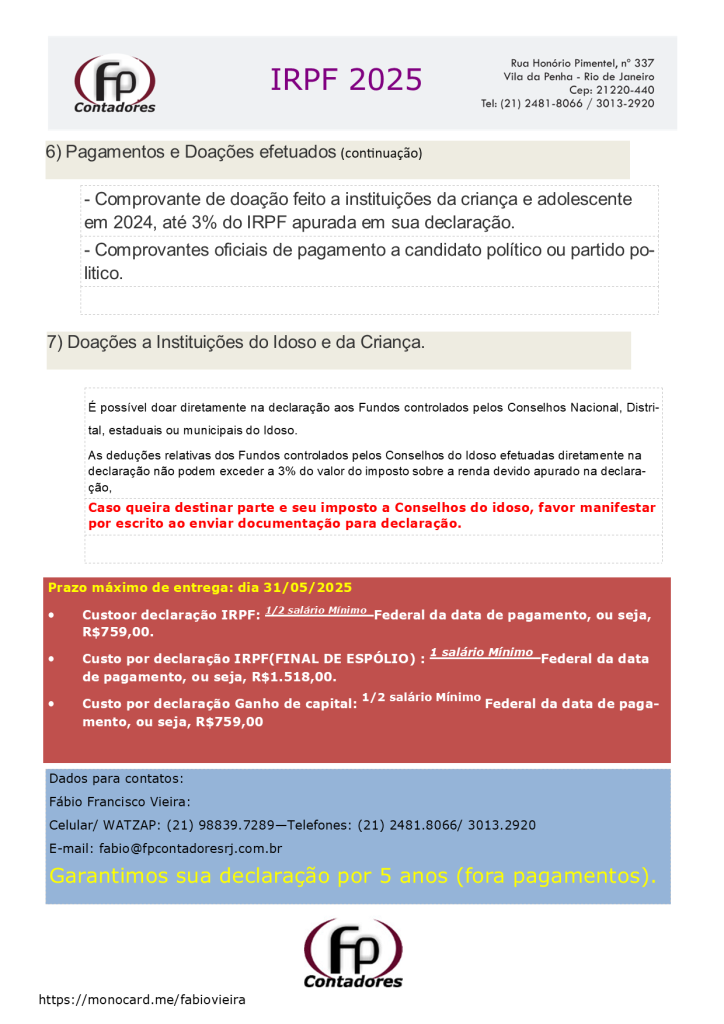

Aproveitem para solicitar os recibos ou notas fiscais dos médicos e clínicas pagas, seu e de seus dependentes no ano de 2024, não deixa para última hora pois poderá ter surpresas e até mesmo não conseguir, não se esqueçam do detalhe de que caso o recibo médico seja de seu dependente esta informação deverá vir descrita no recibo.

Vendeu um imóvel?, quotas de empresa?, um veículo? separar a escritura RGI da venda, contrato social com a venda das quotas e o recibo de venda do veículo vendido com os dados do adquirente, além da informação de como o valor foi recebido, a vista ou a prazo, com as respectivas datas e valores.

Apurou Ganho de capital em uma das situações acima, enviar BACKUP da declaração feita para apuração do imposto.

Este ano IRPF 2025, não mais será dedutível a contribuição previdenciária do empregado doméstico, desta forma não há porque separar e enviar estas informações para seu contador.

Separe as documentações das contas correntes e aplicações financeiras, INFORME DE RENDIMENTOS, pegue no banco pela internet ou peça seu gerente, mais não deixe para última hora.

Caso tenha dúvida do que informar, veja em sua declaração do ano passado e atualize as informações que existem em bens, direitos e ônus reais, estas são as informações que devem ser atualizadas ou repetidas em sua declaração.

Mais importante de tudo é ao finalizar sua declaração, fazer uma analise de caixa de seus rendimentos e verificar se suas despesas e aumento patrimonial é suportado pelos ganhos e rendimentos, não exite em consultar um profissional qualificado, pois a não conferência destes itens poderá leva-lo a malha fiscal e o custo sairá imensamente mais caro.

Conforme, os esclarecimentos abaixo, estas são as condições nas quais o contribuinte deve fazer a declaração de imposto de renda:

- Deve declarar o Imposto de Renda de 2025, isto é, quem recebeu rendimentos tributáveis acima de R$ 33.888,00 em 2024.

- Contribuintes que receberam rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte, de tal forma que a soma tenha sido superior a R$ 200.000,00 mil no ano 2024;

- Quem obteve, em qualquer mês de 2024, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto ou que obtiveram isenção dentro do prazo de 180 dias

Quem realizou em 2024 operações em bolsa de valores acima de R$40.000,00, mercadorias, de futuros e assemelhadas, ou com apuração de ganhos líquidos sujeitas à incidência do imposto; - Quem tinha até 31 de dezembro de 2024, a posse ou propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00 mil;

- Uma vez que passou à condição de residente no Brasil em qualquer mês do ano passado nessa condição encontrava-se em 31 de dezembro de 2024.

- Acima de tudo, quem optou pela isenção do imposto incidente em valor obtido na venda de imóveis residenciais cujo produto de venda seja aplicado na aquisição de imóveis residenciais localizados no Brasil, no prazo de 180 dias.

- Por fim, quem obteve, 2024, a receita bruta em valor superior a R$ 169.440,00 em atividade rural;

- Auferiu rendimentos do capital aplicado no exterior na modalidade de aplicação financeira

Novidades na declaração de Imposto de Renda 2025

- Preenchimento de campos destinados às informações complementares obrigatórias. é obrigatório.

- Declaração de CPF de dependentes de qualquer idade.

- Informar CNPJ da instituição financeira onde tem conta corrente e aplicações financeiras é obrigatório.

- Informar a alíquota efetiva utilizada no cálculo da apuração do imposto é obrigatória.

- Possibilidade de impressão do DARF para o pagamento da todas as quotas do imposto, mesmo em atraso

- Informações como endereço, número de matrícula, IPTU e data de aquisição de imóveis, por exemplo. Além disso, o número do RENAVAM de veículos também se manterá facultativo na DIRPF 2025.

- Informação número do RENAVAM de veículos (Obrigatório)

- Informação sobre dependente se reside com declarante ou não;

- Informação CELULAR e e-mail dependente (Opcional);

- Restituirão e/ou pagamento guias poderão ser feito via PIX, desde que a chave seja o CPF do contribuinte. (NESTA OPÇÃO O CONTRIBUINTE RECEB ERÁ PRIORITARIAMENTE A RESTRITUIÇÃO).

Previsão de Início: 17/03/2025

Previsão de Final: 31/05/2025

Não perca tempo, chame o especialista:

https://monocard.me/fabiovieira

FPContadores Contabilidade

Fábio Vieira (Contador Tributarista)

Contato: (21) 98839.7289 – WhatsApp

Empresa: (21) 2481.8066 / (21) 3013.2920

E-mail: fabio@fpcontadoresrj.com.br

Site: http://fpcontadores.com.br

WATZAPP: https://wa.me/message/4REZXQXF6I2LP16I2LP1