A nova regra do Simples Nacional, conforme a Resolução CGSN nº 183/2025, traz mudanças para os Microempreendedores Individuais (MEI). Agora, é necessário somar as receitas da pessoa física (CPF) e da empresa (CNPJ) do titular para definir o enquadramento no regime tributário.

O faturamento da empresa não será mais considerado isoladamente. As receitas da pessoa física também contarão.

O objetivo é evitar o uso indevido de receitas para manter o status de MEI, garantindo que a tributação reflita a real atividade econômica.

Um MEI que também trabalha como autônomo pode ultrapassar o limite de faturamento, levando ao desenquadramento.

Recomendações para os MEIs

Levantar todas as receitas obtidas como pessoa física e jurídica.

Monitorar mensalmente o faturamento total.

Manter a documentação organizada e consultar um contador para garantir conformidade.

O que será e o que não será somado.

Atividades como particulares, consultorias e aulas particulares somarão receitas.

Salários recebidos como empregado com carteira assinada (CLT) não somarão, pois esses não representam faturamento.

Essas alterações visam garantir que o MEI atue de maneira adequada, representando um empreendedor de pequeno porte, e que o regime simplificado não use para fragmentar receitas ilegitimamente.

O aumento do limite de faturamento do Microempreendedor Individual (MEI) é uma expectativa importante para muitos empreendedores. Embora a proposta traga vantagens, há detalhes e regras que precisam ser compreendidos para evitar problemas financeiros.

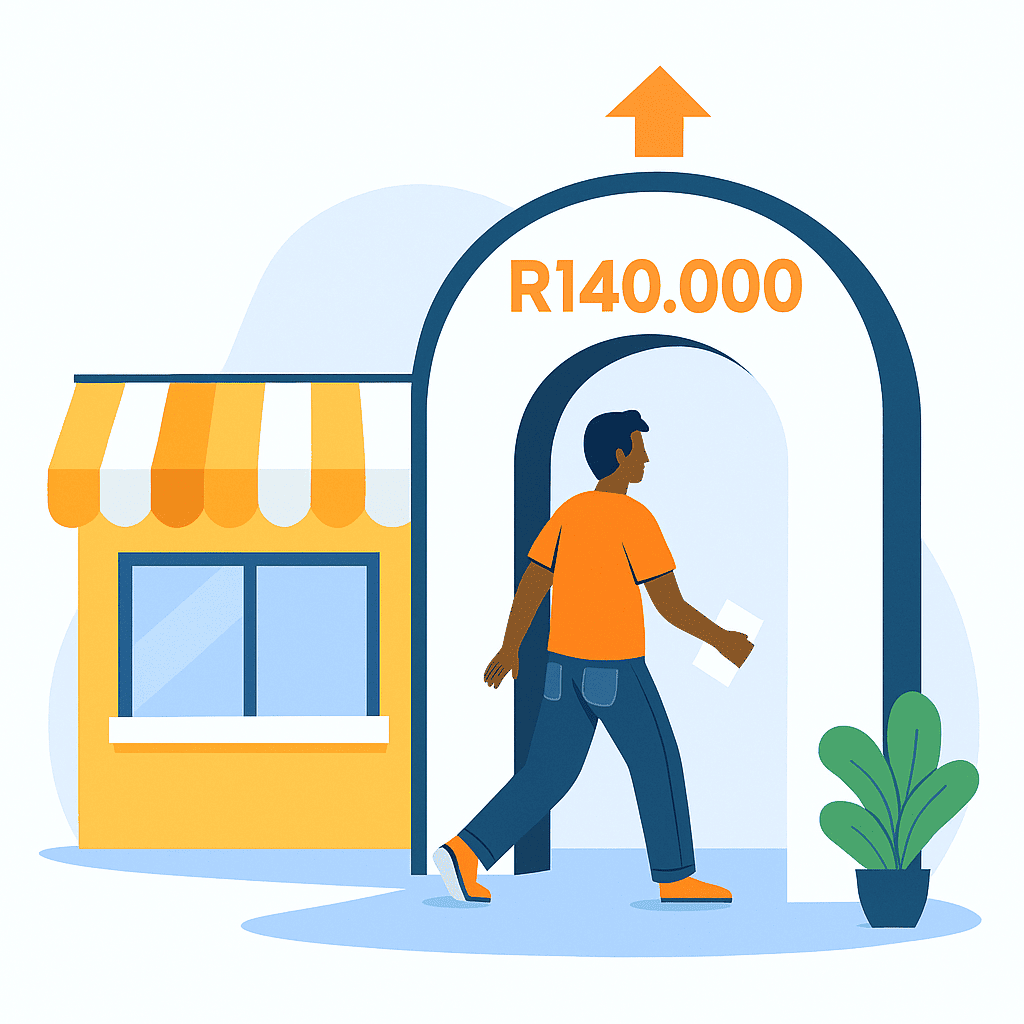

O “Super MEI” de R$140 mil A proposta para aumentar o teto de faturamento de R$81 mil para R$140 mil está em análise. Embora traga uma nova alíquota de 8% para quem ultrapassa R$81 mil, a permissão para contratar funcionários e a correção do limite pela inflação foram retiradas, tornando o planejamento financeiro crucial.

O mito do limite mensal Não existe um limite mensal fixo de faturamento para o MEI. O que importa é o faturamento bruto anual, que deve se manter dentro do teto de R$81 mil. Essa flexibilidade permite variações nas vendas ao longo do ano.

A regra dos 80% em compras Alguns estados indicam que as compras não devem ultrapassar 80% da receita bruta anual. Ignorar essa orientação pode levar ao desenquadramento e à migração para Microempresa, com obrigações tributárias retroativas.

Administrar um MEI envolve muito mais do que monitorar o faturamento. O entendimento das regras atuais e das propostas de mudança é essencial para garantir um crescimento seguro e evitar surpresas fiscais.

O aumento de estrangeiros que escolhem o Brasil para iniciar negócios é notável. Muitos têm talento e vontade, mas temem a burocracia. O processo para se tornar um Microempreendedor Individual (MEI) é mais fácil e cheio de oportunidades do que se pensa.

1. Crescimento Exponencial: O número de MEIs estrangeiros cresceu de 42,9 mil em 2019 para 76,8 mil em maio de 2024, um aumento de quase 80%. A maioria vem de países sul-americanos, como Venezuela, Bolívia e Colômbia, usando o MEI para se integrar à economia brasileira.

2. Burocracia Simplificada: Antes, imigrantes precisavam de um recibo de imposto para se registrar como MEI, o que atrasava o processo. Agora, só precisam informar seu país de origem e apresentar um documento de migração, tornando a formalização rápida.

3. Visto Temporário Aceito: Estrangeiros do MERCOSUL podem ser MEIs com visto temporário de dois anos, o que facilita a formalização e promove o empreendedorismo.

4. Empreender à Distância: Estrangeiros sem residência no Brasil podem abrir negócios, desde que nomeiem um procurador residente no país e obtenham CPF e registro no Banco Central.

5. Formalização Gratuita e Digital: A abertura do MEI é completamente digital e gratuita, feita no portal Gov.br. Importante lembrar que não se deve pagar boletos não solicitados.

O Brasil está se tornando um lugar mais acessível para empreendedores estrangeiros, com regras simplificadas e oportunidades ampliadas, mesmo para aqueles que não vivem no país.

Com o início do ano, um volume imenso de notícias e boatos sobre as regras do Microempreendedor Individual (MEI) para 2025 começou a circular. Para o empreendedor focado em crescer, a desinformação não é apenas confusa — é um risco estratégico que pode levar a multas e ao desenquadramento forçado.

Este artigo foi criado para cortar o ruído. Analisamos as fontes oficiais e separamos quatro das verdades mais surpreendentes e de maior impacto sobre o que realmente significa ser MEI em 2025. Prepare-se para entender o que está por trás das manchetes.

1. A famosa “lista de exclusão” não é o que parece (e não foi o INSS que decidiu)

Muitos empreendedores ficaram apreensivos com notícias de que 13 profissões teriam sido excluídas do MEI em 2025. Essa informação, no entanto, é enganosa e gerou uma confusão generalizada. Esse tipo de desinformação muitas vezes surge quando portais de notícias agregam mudanças de diferentes anos em uma única lista mais alarmante, criando pânico desnecessário entre os empreendedores.

Vamos aos fatos, conforme confirmado por fontes oficiais como o Portal do Empreendedor e o Sebrae:

• Apenas duas atividades foram excluídas na atualização mais recente: Alinhador(a) de pneus e Aplicador(a) agrícola.

• As outras 11 profissões que circulavam na lista já haviam sido removidas do regime MEI em anos anteriores.

Outro equívoco comum foi atribuir a decisão ao Instituto Nacional do Seguro Social (INSS). É fundamental esclarecer que o INSS não tem autoridade para incluir ou excluir atividades do MEI. O órgão responsável por essa gestão é o Comitê Gestor do Simples Nacional (CGSN), conforme estabelecido pela Resolução CGSN 140/2018.

Saber disso é crucial, pois capacita o empreendedor a buscar informações nas fontes oficiais corretas e a não se deixar levar por boatos que podem gerar decisões de negócio equivocadas.

2. Ultrapassar o limite de faturamento tem duas consequências (e uma delas é um pesadelo fiscal)

O limite de faturamento anual para o MEI em 2025 continua sendo R$ 81.000,00. Embora não exista um teto mensal fixo, o controle do valor acumulado ao longo do ano é vital. Ultrapassar esse valor pode levar a dois cenários muito diferentes, e um deles é extremamente prejudicial para o seu negócio.

• Cenário 1: Excesso de até 20% (faturamento entre R$ 81.000,01 e R$ 97.200,00) Nesta situação, o empreendedor continua como MEI até o final do ano, pagando o DAS-MEI normalmente. No início do ano seguinte, ele deverá pagar uma guia de imposto (DAS complementar) sobre o valor excedente, calculada com as alíquotas do Simples Nacional para Microempresa, e não mais com a taxa fixa do MEI. A partir de janeiro do ano seguinte, a migração para Microempresa (ME) torna-se obrigatória.

• Cenário 2: Excesso de mais de 20% (faturamento acima de R$ 97.200,00) Este é o cenário crítico. O desenquadramento do MEI é retroativo ao dia 1º de janeiro do mesmo ano em que o limite foi ultrapassado. Isso significa que todos os impostos do ano inteiro deverão ser recalculados e pagos segundo as regras do Simples Nacional para Microempresa, que são mais complexas e têm alíquotas maiores. Além disso, haverá incidência de multas e juros pelo atraso no pagamento desses tributos.

Entender essa diferença é uma das regras financeiras mais importantes para qualquer MEI, pois um deslize no controle do faturamento pode transformar o lucro de um ano em uma dívida fiscal significativa.

3. A fiscalização aumentou drasticamente: os números de 2024 são um alerta

Se você acha que o controle do faturamento do MEI é relaxado, os dados de 2024 trazem uma nova realidade. Segundo um levantamento da FP CONTADORES CONTABIIDADE, realizado com base em dados públicos da própria Receita Federal, mais de 570.000 Microempreendedores Individuais foram desenquadrados em 2024 por ultrapassarem o limite de faturamento.

Para colocar em perspectiva, esse número é 30 vezes maior que o registrado em 2023.

O que isso revela? Isso não é aleatório; a Receita Federal aprimorou sua capacidade de cruzar dados de múltiplas fontes, incluindo sistemas de pagamento digital (PIX), transações de cartão de crédito e notas fiscais eletrônicas emitidas para o seu CNPJ, tornando mais fácil do que nunca identificar discrepâncias. O governo intensificou drasticamente a fiscalização, e muitos empreendedores, seja por crescimento ou falta de planejamento, estão ultrapassando o limite sem se darem conta das consequências.

Este aumento expressivo serve como um grande alerta. Manter um controle financeiro rigoroso, seja por meio de planilhas ou ferramentas de gestão, não é mais uma opção, mas uma necessidade para evitar um desenquadramento forçado e as pesadas penalidades que o acompanham.

4. O novo teto de R$150 mil? Ainda é só um projeto

Nos últimos meses, a esperança de um aumento no limite de faturamento do MEI ganhou força, com discussões sobre propostas como o PLP 67/2025, que sugere um novo teto de R$ 150 mil, e o projeto “Super MEI”, que prevê um limite de R$ 144 mil e a permissão para contratar até dois funcionários.

Apesar do otimismo, a verdade mais importante é esta: até o momento, nenhuma dessas propostas foi aprovada e transformada em lei.

Isso significa que, para todos os efeitos, o limite oficial de faturamento do MEI para 2025 permanece em R$ 81.000,00 anuais. É crucial lembrar que propostas legislativas devem passar por múltiplas comissões e votações no Congresso, um processo que pode ser longo e sujeito a alterações. Basear seu planejamento anual em um projeto de lei é um risco financeiro significativo. Como reforça o especialista Fábio Vieira:

“O ideal é agir com antecedência para evitar surpresas fiscais e encontrar a melhor opção para continuar trabalhando de forma legal.”

A Receita Federal agora permite que Microempreendedores Individuais (MEI) paguem o Documento de Arrecadação do Simples Nacional (DAS) usando cartão de crédito. Apesar de parecer uma vantagem, é importante estar ciente dos custos e riscos envolvidos.

1. Custo de Conveniência

O pagamento com cartão de crédito não é gratuito. Uma taxa de conveniência é cobrada, aumentando o valor total a ser pago. Por exemplo, um DAS de R$ 80,90 pode custar R$ 86,24 com a taxa, representando um custo adicional de 6,6%.

2. Comparação com Atraso

Embora pagar com cartão tenha uma taxa, em alguns casos, pode ser mais barato do que pagar o DAS atrasado, onde a multa e os juros podem chegar a 10,9% após 30 dias. No entanto, para pequenos atrasos, a multa diária pode ser menor que a taxa do cartão.

3. Perigo dos Juros

O maior risco é não pagar a fatura do cartão em dia, pois os juros do crédito rotativo são altos, podendo ultrapassar 22% ao mês. É essencial entender que o cartão deve ser usado com cautela.

4. Aumento do DAS em 2026

A contribuição mensal do MEI aumentará em 2026 devido ao reajuste do salário-mínimo, exigindo ainda mais atenção financeira.

Pagar o DAS com cartão de crédito pode ser útil em emergências, mas deve ser bem planejado. Com o aumento previsto, o controle financeiro se torna ainda mais essencial. Como você pretende usar essa nova ferramenta para melhorar a saúde financeira do seu negócio no próximo ano?

📘 Regulamento Oficial – Programa de Parcerias Grupo FP Contabilidade

📌 Objetivo da Parceria

O Programa de Clube de Parceiros do Grupo FP Contabilidade tem como objetivo promover parcerias estratégicas com pessoas físicas ou jurídicas que desejam indicar clientes interessados em serviços contábeis. Então, os parceiros recebem bonificação por indicação qualificada e convertida em contrato, tornando-se uma excelente oportunidade para ganhar dinheiro com indicações contábeis.

👥 Quem Pode Participar do Clube de Parceiros?

Qualquer pessoa maior de 18 anos com CPF válido.

Profissionais autônomos, empreendedores e empresas que desejam monetizar sua rede de contatos com serviços contábeis.

✅ Qualificação dos Parceiros

Além disso, o parceiro deve realizar cadastro online para validação dos dados.

Após o cadastro, receberá material de apoio digital para divulgação dos serviços contábeis.

A aprovação do parceiro se realizará por um quiz de capacitação com mínimo de 85% de acertos, garantindo que está apto a representar o Grupo FP Contabilidade.

🔗 Como Funciona a Indicação?

As indicações devem ser feitas exclusivamente por meio do formulário oficial fornecido pela empresa.

A indicação será considerada válida apenas quando os dados do cliente estiverem corretos e completos.

💰 Bonificação por Indicação

O pagamento da bonificação ocorrerá após a confirmação do fechamento do contrato e o pagamento dos serviços pelo cliente indicado.

Faixa de indicações*¹

Percentual de Bonificação

1ª a 5ª indicação

5%

6ª a 10ª indicação

6%

11ª a 15ª indicação

8%

16ª em diante

10%

*¹ Tabela válida para indicações dentro do mesmo mês.

Deste modo, o pagamento será realizado via PIX até o dia 10 do mês seguinte ao pagamento dos serviços.

Indicações não convertidas ou não pagas não serão contabilizadas para cálculo de comissão.

🏢 Responsabilidades da Empresa

Garantir sigilo e proteção dos dados dos parceiros e clientes indicados.

Informar o parceiro sobre o status de cada indicação com total transparência.

Os pagamentos nos prazos estabelecidos, conforme previsto neste regulamento.

⚠️ Rescisão e Exclusão

O parceiro poderá suspender ou encerrar a participação em caso de:

Conduta antiética

Indicações fraudulentas

Uso indevido da marca Grupo FP Contabilidade

Descumprimento de qualquer item deste regulamento.

📎 Considerações Finais

Este programa não gera um vínculo empregatício, societário ou de representação entre as partes.

Portanto, o Grupo FP Contabilidade poderá alterar as regras do programa a qualquer momento, assim sem aviso prévio.

A direção da empresa resolverá casos omissos, conforme critérios internos.

Quer entrar pro time?

Preencha o formulário e comece agora mesmo a fazer parte do nosso Clube de Parceiros:

O PIX revolucionou o sistema de pagamentos no Brasil desde seu lançamento pelo Banco Central. Rápido, gratuito e disponível 24 horas por dia, ele se tornou a forma de pagamento preferida por milhões de brasileiros — especialmente entre MEIs (Microempreendedores Individuais) e pequenos negócios.

Neste artigo, vamos explorar as principais vantagens e desvantagens do uso do PIX como forma de pagamento, além de entender como ele impacta a rotina financeira dos empreendedores.

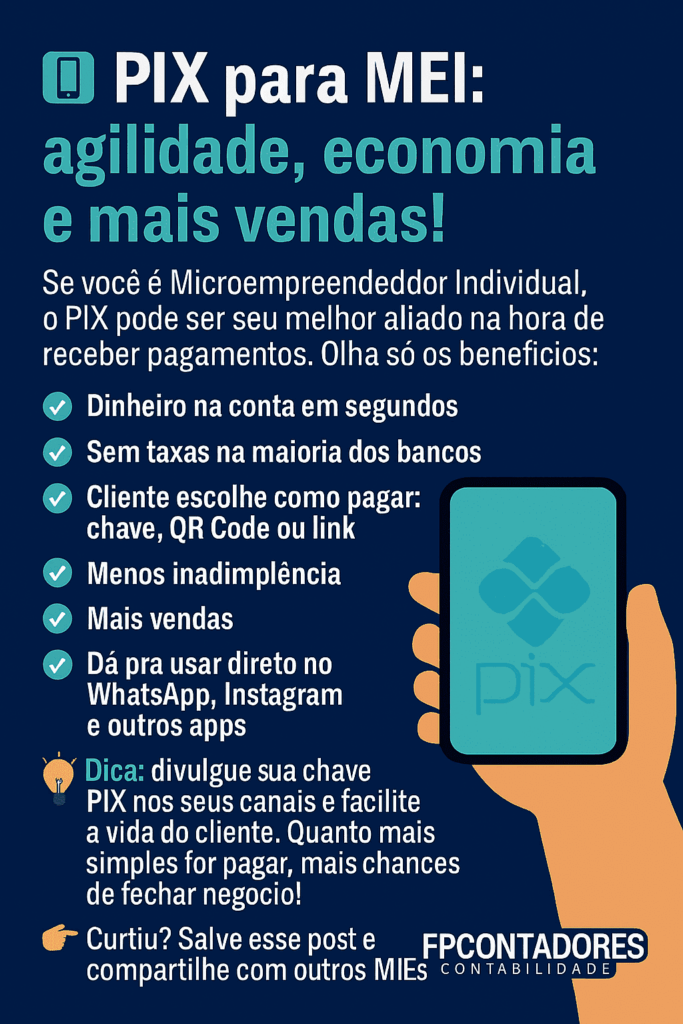

✅ Vantagens do PIX para MEIs e Pequenos Negócios

Transferência instantânea O dinheiro cai na conta em segundos, mesmo em finais de semana e feriados. Isso melhora o fluxo de caixa e permite decisões mais ágeis.

Zero custo para pessoa física Para MEIs que usam contas pessoais, o PIX é gratuito. Mesmo em contas empresariais, muitas instituições oferecem isenção de tarifas.

Facilidade de uso Basta um celular com acesso à internet. O cliente pode pagar usando QR Code, chave PIX ou copiar e colar o código.

Redução de inadimplência Como o pagamento é feito na hora, há menos risco de calote ou atrasos.

Aumento nas vendas Muitos consumidores preferem pagar via PIX por ser mais prático do que dinheiro ou cartão. Isso pode impulsionar as conversões.

Integração com plataformas digitais Ferramentas como WhatsApp Business, marketplaces e sistemas de gestão já permitem o uso do PIX diretamente nas vendas.

⚠️ Desvantagens e Cuidados ao Usar o PIX

Falta de parcelamento em alguns bancos e Fintechs Diferente do cartão de crédito, em alguns Bancos e Fintechs o PIX não permite parcelar compras. Isso pode limitar o ticket médio em alguns segmentos.

Risco de golpes O uso indevido de chaves PIX ou QR Codes falsos exige atenção redobrada. É essencial educar o cliente e verificar os dados antes de confirmar o recebimento.

Dificuldade de conciliação Sem uma boa organização, pode ser difícil identificar quem pagou o quê, especialmente em dias com muitos recebimentos.

Limites bancários Algumas instituições impõem limites de valor por transação ou por dia, o que pode atrapalhar em vendas maiores.

🔎 Considerações Finais

O uso do PIX como principal forma de pagamento é uma tendência que veio para ficar. Para os MEIs e pequenos empreendedores, ele representa uma oportunidade de modernizar o negócio, reduzir custos e melhorar a experiência do cliente.

No entanto, é fundamental adotar boas práticas de segurança, manter a organização financeira e avaliar se o PIX atende a todas as necessidades do seu público.

Os Microempreendedores devem se preocupar com controles diários/mensais do limite de faturamento anual, ou seja, não deixar estourar o valor de R$81.000,00 anuais se a empresa tiver 12 meses ou mais de existência e proporcional se tiver menos de 12 meses de existência.

É de suma importância ter o apoio de um contador/empresa de contabilidade para apoiar estes controles, assim como a emissão das notas fiscais dentro das regras para não ter problemas de tributação e desenquadramento futuro.

A FPCONTADORES CONTABILIDADE, é uma empresa especializada em MEIs, damos orientações, controlamos faturamento mensal/anual, damos direcionamento legal e tributário, isso custo menos do que se imagina e traz conformidade fiscal e tranquilidade tributária, entre em contato agora mesmo conosco nos links abaixo.

Aqueles que entrarem em contato conosco por este link abaixo, ganhará um diagnostico completo de seu Mei sem custo e fechando parceria de abertura/fechamento ou regularização de seu MEI, ganha uma placa com QR CODE do CNPJ de seu MEI para recebimento via PIX.

Certamente, o próprio nome “INAPTO” já é um indicador de problema, porém nada que não se possa resolver com um bom contador / especialista lhe auxiliando.

Visto que um CNPJ inapto pode impossibilitar a manutenção de seu negócio, os empresários ficam estarrecidos na ocasião em que reparam a sua situação cadastral inapta.

O CNPJ da sua empresa passa a situação cadastral INAPTA, devido ao descumprimento das obrigações acessórias perante a Receita Federal, como por exemplo, omissão de declarações como (GFIP, ESPED ECF, DCTFWEB, DCTF, RAIS, DEFIS, DASN), a partir de 2 ou mais anos consecutivos de omissão.

As

consequências de ter seu CNPJ INAPTO entre algumas delas são:

Impedimento de participar de novas

inscrições;

Impedimento de participação em

licitações;

Possibilidade de baixa de ofício da

inscrição;

Invalidade da utilização da inscrição

para fins cadastrais;

Bloqueio da conta bancária da empresa;

Nulidade de documentos fiscais;

Responsabilização dos sócios pelos

débitos em cobrança.

COMO RESOLVER ESTE PROBLEMA:

Primeiramente, precisa-se observar o motivo deste status de situação cadastral, este poderá ser verificado no ato declaratório executivo (ADE) emitido pela Receita federal do Brasil (RFB) onde foi gerado esta circunstância e a partir desse contexto, deve ser levantado as declarações omissas e apontadas no ADE e ser providenciado a entrega das mesmas.

Na maioria das situações por exemplo a empresa com CNPJ INAPTO, não está mais em operação ou o empresário não tem mais interesse de mantê-la, por isso, neste caso, além de regulariza-la a forma mais assertiva e adequada é proceder o encerramento/ Distrato da empresa, de forma a não gerar mais problemas futuros.

Em conclusão, estas declarações necessitam ser entregues por um CONTADOR HABILITADO E ESPECIALIZADO, pra que não se promova multas desnecessárias na entrega destas obrigações, trazendo mais transtorno e custo para o empresário.

Atualmente, muitos cidadãos brasileiros pretendem morar fora do país.

Em perspectiva, de ter uma melhor qualidade de vida (educação, segurança, emprego).

Entretanto, os brasileiros, muitas vezes não sabem ou se esquecem de tomar as providências sobre as ações desejadas e realizar as medidas devidas.

Duas delas são:

1- A Comunicação

de Saída Definitiva do País (CSDP) e;

2- A

Declaração de Saída Definitiva do País (DSDP).

Comunicação de Saída Definitiva do País (CSDP)

Primeiramente, a Comunicação de Saída Definitiva do País (CSDP) é um formulário eletrônico formal que deverá ser enviado a Receita Federal, informando a sua saída do país.

Em suma, o documento deve comunicar o Fisco, que desde determinada data, o habitante não reside mais no Brasil.

A

importância dessa comunicação, é o cidadão brasileiro se manter na situação

legal perante às leis da Receita Federal.

Além disso, se caso o habitante queira retornar a residir no país, não terá quaisquer problemas ou pendências com os órgãos brasileiros.

Declaração de Saída Definitiva do País (DSDP)

Certamente, deverá apresentar a Declaração de Saída Definitiva do País (DSDP) após fazer o formulário de Comunicação de Saída Definitiva do País em caráter permanente.

E principalmente, com objetivo de apurar o imposto devido ou a restituir em relação ao período em que a pessoa manteve sua residência no Brasil no ano calendário anterior ao da apresentação declaração.

Vantagens e Desvantagens de efetuar a comunicação e

declaração de saída definitiva do pais.

A vantagem, na verdade, se confunde com a obrigatoriedade, pois se enquadrando nas exigências legais de efetuar a comunicação (CSDP / DSDP) legalmente não temos a opção de não o fazer, logo na falta desta estaremos irregular no país.

Ao mesmo tempo, se entendermos os benefícios que nos trazem a obrigatoriedade de comunicar que pretende morar fora do pais, verificaremos que realmente é a melhor opção, uma vez que feita a comunicação e declaração de saída estamos informando ao Fisco, que todo patrimônio adquirido durante o período fora do pais não mais será tributado no Brasil.

No caso de retorno ao mesmo e na maioria das vezes criamos riquezas e adquirimos patrimônio fora do país, e nestes casos a falta da comunicação nos remeteria a tributar todo este patrimônio novamente no Brasil, no caso de falta de acordo de bitributação com o país ao qual escolhemos firmar estadia em prol de uma vida melhor.

Ao mesmo tempo, enxergamos a melhor opção efetuar a declaração, temos que ter em mente e estar consciente que uma vez feito a comunicação, será tributada da mesma forma de estrangeiros e que tem a obrigatoriedade de comunicar a suas fontes pagadoras e instituições financeiras sobre sua situação no pais, o que não quer dizer que seja de todo ruim, apenas deve saber exatamente como ficará sua situação financeira/tributária no pais.

Então, a melhor opção é procurar um especialista no assunto de pretender morar fora do país e saber os por menores, antes de tomar uma decisão sobre o assunto e solicitá-lo a tomar todas as providências cabíveis de forma correta e assertiva, sem risco de errar.

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei do Salão Parceiro:

Art. 1 º A Lei nº 12.592, de 18 de janeiro de 2012, passa a vigorar acrescida dos seguintes arts. 1 º -A, 1 º -B, 1 º -C e 1 º -D:

‘ Art. 1 º -A Os salões de beleza poderão celebrar contratos de parceria, por escrito, nos termos definidos nesta Lei, com os profissionais que desempenham as atividades de Cabeleireiro, Barbeiro, Esteticista, Manicure, Pedicure, Depilador e Maquiador.

§ 1 º Os estabelecimentos e os profissionais de que trata o caput , ao atuarem nos termos desta Lei, serão denominados salão-parceiro e profissional-parceiro, respectivamente, para todos os efeitos jurídicos.

§ 2 º O salão-parceiro será responsável pela centralização dos pagamentos e recebimentos decorrentes das atividades de prestação de serviços de beleza realizadas pelo profissional-parceiro na forma da parceria prevista no caput .

§ 3 º O salão-parceiro realizará a retenção de sua cota-parte percentual, fixada no contrato de parceria, bem como dos valores de recolhimento de tributos e contribuições sociais e previdenciárias devidos pelo profissional-parceiro incidentes sobre a cota-parte que a este couber na parceria.

§ 4 º A cota-parte retida pelo salão-parceiro ocorrerá a título de atividade de aluguel de bens móveis e de utensílios para o desempenho das atividades de serviços de beleza e/ou a título de serviços de gestão, de apoio administrativo, de escritório, de cobrança e de recebimentos de valores transitórios recebidos de clientes das atividades de serviços de beleza, e a cota-parte destinada ao profissional-parceiro ocorrerá a título de atividades de prestação de serviços de beleza.

§ 5 º A cota-parte destinada ao profissional-parceiro não será considerada para o cômputo da receita bruta do salão-parceiro ainda que adotado sistema de emissão de nota fiscal unificada ao consumidor.

§ 6 º O profissional-parceiro não poderá assumir as responsabilidades e obrigações decorrentes da administração da pessoa jurídica do salão-parceiro, de ordem contábil, fiscal, trabalhista e previdenciária incidentes, ou quaisquer outras relativas ao funcionamento do negócio.

§ 7 º Os profissionais-parceiros poderão ser qualificados, perante as autoridades fazendárias, como pequenos empresários, microempresários ou microempreendedores individuais.

§ 8 º O contrato de parceria de que trata esta Lei será firmado entre as partes, mediante ato escrito, homologado pelo sindicato da categoria profissional e laboral e, na ausência desses, pelo órgão local competente do Ministério do Trabalho e Emprego, perante duas testemunhas.

§ 9 º O profissional-parceiro, mesmo que inscrito como pessoa jurídica, será assistido pelo seu sindicato de categoria profissional e, na ausência deste, pelo órgão local competente do Ministério do Trabalho e Emprego.

§ 10 º. São cláusulas obrigatórias do contrato de parceria, de que trata esta Lei, as que estabeleçam:

I – percentual das retenções pelo salão-parceiro dos valores recebidos por cada serviço prestado pelo profissional-parceiro;

II – obrigação, por parte do salão-parceiro , de retenção e de recolhimento dos tributos e contribuições sociais e previdenciárias devidos pelo profissional-parceiro em decorrência da atividade deste na parceria;

III – condições e periodicidade do pagamento do profissional-parceiro, por tipo de serviço oferecido;

IV – direitos do profissional-parceiro quanto ao uso de bens materiais necessários ao desempenho das atividades profissionais, bem como sobre o acesso e circulação nas dependências do estabelecimento;

V – possibilidade de rescisão unilateral do contrato, no caso de não subsistir interesse na sua continuidade, mediante aviso prévio de, no mínimo, trinta dias;

VI – responsabilidades de ambas as partes com a manutenção e higiene de materiais e equipamentos, das condições de funcionamento do negócio e do bom atendimento dos clientes;

VII – obrigação, por parte do profissional-parceiro, de manutenção da regularidade de sua inscrição perante as autoridades fazendárias.

§ 11. O profissional-parceiro não terá relação de emprego ou de sociedade com o salão-parceiro enquanto perdurar a relação de parceria tratada nesta Lei.”

‘ Art. 1 º –B Cabem ao salão-parceiro a preservação e a manutenção das adequadas condições de trabalho do profissional-parceiro, especialmente quanto aos seus equipamentos e instalações, possibilitando as condições adequadas ao cumprimento das normas de segurança e saúde estabelecidas no art. 4 º desta Lei.”

‘ Art. 1 º –C Configurar-se-á vínculo empregatício entre a pessoa jurídica do salão-parceiro e o profissional-parceiro quando:

I – não existir contrato de parceria formalizado na forma descrita nesta Lei; e

II – o profissional-parceiro desempenhar funções diferentes das descritas no contrato de parceria.”

‘ Art . 1 º –D O processo de fiscalização, de autuação e de imposição de multas reger-se-á pelo disposto no Titulo VII da Consolidação das Leis do Trabalho – CLT, aprovada pelo Decreto- Lei nº 5.452, de 1 º de maio de 1943.”

‘ Art. 2 º Esta Lei entra em vigor após decorridos noventa dias de sua publicação oficial.